U poslednjih nekoliko godina Srbija sve više teži ka digitalizaciji i usled toga smo svedoci sve većeg broja propisa i procedura koje su usvojene kako bi funkcionisanje privrede bilo u što većoj meri digitalizovano. Kao neke od poslednjih novina u tom svetlu ističu se dva zakona: Zakon o fiskalizaciji i Zakon o elektronskom fakturisanju, čije je donošenje najavljeno istovremeno, a kao glavni cilj ovih zakona navedeno je suzbijanje sive ekonomije.

Zakon o fiskalizaciji uvodi značajne novine u postupku izdavanja računa i evidentiranju prometa robe i usluga na malo, o čemu više možete pročitati ovde. Sa druge strane, Zakonom o elektronskom fakturisanju uređuje se novi način izdavanja, slanja, prijema, obrade i čuvanja faktura, kao i nova sadržina faktura, što će omogućiti Poreskoj upravi da pristupa podacima iz samih faktura. Cilj ovih propisa je, između ostalog, omogućavanje državi da efikasnije prati novčane tokove.

Zakon o elektronskom fakturisanju je stupio na snagu 7. maja 2021. godine, dok je obaveza privrednih subjekata da postupaju u skladu sa zakonom odložena do 1. januara 2022. godine, 1. jula 2022. godine, odnosno 1. januara 2023. godine, u zavisnosti od toga da li se faktura izdaje subjektima javnog ili privatnog sektora i da li je izdaje subjekat javnog ili privatnog sektora.

Dodatno, objavljen je i set podzakonskih akata kojima se detaljnije uređuje postupak izdavanja elektronskih faktura, a čija je primena odložena do 1. januara 2022. godine.

Početak primene zakona o elektronskom fakurisanju

Zakon o elektronskom fakturisanju predviđa da sistem elektronskog fakturisanja može da se koristi po uspostavljanju tehničko-tehnoloških uslova. Prema podacima sa sajta Ministarstva finansija, početak „neobaveznog“ korišćenja sistema elektronskog fakturisanja je najavljen za oktobar 2021. godine, te se očekuje da će tada svi javni i privredni subjekti, ukoliko žele, moći da počnu da izdaju i primaju elektronske fakture.

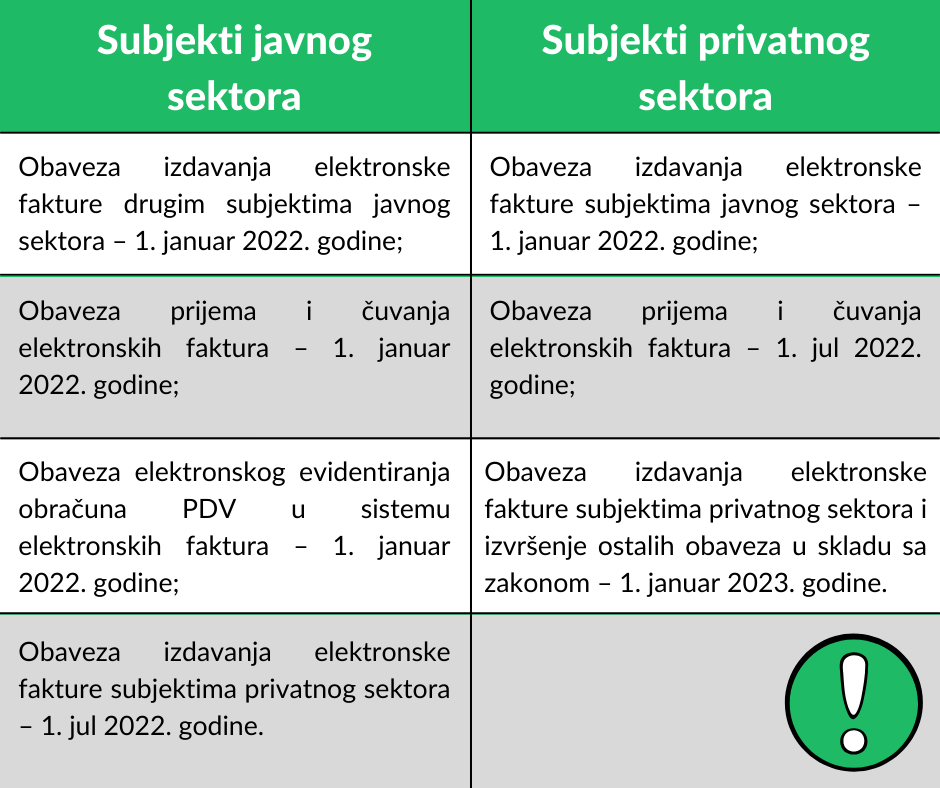

Sa druge strane, obaveza privredih subjekata da počnu da postupaju u skladu sa zakonom i koriste sistem elektronskog fakturisanja je različito propisana za subjekte javnog i privatnog sektora:

Šta je elektronska faktura i na koga se odnosi obaveza izdavanja elektronske fakture?

U skladu sa Zakonom o elektronskom fakturisanju, elektronska faktura predstavlja zahtev za isplatu po osnovu transakcija sa naknadom, kao i svaki drugi dokument koji utiče na isplatu i visinu isplate, faktura koja se izdaje za promet bez naknade, kao i primljene avanse, a koja je izdata preko sistema elektronskih faktura. Jednostavnije rečeno, elektronske fakture su one fakture koje se izdaju, primaju i obrađuju samo i isključivo elektronskim putem.

Obaveza izdavanja elektronske fakture postoji za subjekte privatnog i javnog sektora po osnovu međusobnih transakcija, kao i za PDV punomoćnike stranih lica registrovanih za PDV u Republici Srbiji, po osnovu transakcija sa subjektima privatnog i javnog sektora.

Zakon takođe predviđa i određene izuzetke od obaveze izdavanja elektronske fakture. Tako, obaveza izdavanja elektronskih faktura ne postoji za:

1. promet na malo i primljeni avans za promet na malo u skladu sa Zakonom o fiskalizaciji;

2. ugovornu obavezu usmerenu prema korisnicima sredstava iz međunarodnih okvirnih sporazuma;

3. nabavku, modernizaciju i remont naoružanja i vojne opreme, nabavku bezbednosno osetljive opreme, kao i sa njima povezanim nabavkama dobara i usluga.

Šta treba da sadrži faktura?

Zakonom, kao i Pravilnikom Ministarstva finansija, detaljno je propisana sadržina elektronske fakture, međutim ona nije u značajnoj meri promenjena. Pored elemenata koje i po trenutno važećim propisima fakture moraju da sadrže (naziv, adresu, PIB, matični broj, poslovni račun izdavaoca itd.), predviđeno je da, ukoliko je elektronska faktura izdata subjektima javnog sektora koji su korisnici javnih sredstava, odnosno ukoliko se izdaje tim subjektima javnog sektora, takva faktura mora da sadrži i jedinstveni broj korisnika javnih sredstava.

Kako se izdaju elektronske fakture?

Elektronske fakture se izdaju, šalju, primaju i čuvaju preko sistema elektronskih faktura. Sistem elektronskih faktura je informatičko-tehnološko rešenje kojim upravlja nadležna jedinica Ministarstva finansija i koja će biti odgovorna za njegovo funkcionisanje. Sam način fakturisanja se neće u velikoj meri izmeniti, ali će se, umesto direktnog slanja faktura klijentima, fakture slati preko sistema elektronskih faktura.

Kako bi se pristupilo sistemu elektronskih faktura, biće neophodno da se korisnici registruju na sistem preko veb portala, a u skladu sa uputstvima koja će biti objavljena na sajtu Ministarstva finansija.

Pokretanje izvršnog postupka na osnovu elektronske fakture

Još prilikom najavljivanja uvođenja obaveze izdavanja elektronske fakture, kao jedno od pitanja se pojavilo i pitanje mogućnosti pokretanja izvršnog postupka na osnovu elektronske fakture, u slučaju da dužnik ne isplati svog poverioca, a imajući u vidu specifičan način slanja takvih faktura.

Odgovor na ovu nedoumicu je dat u samom Zakonu o elektronskom fakturisanju. Naime, zakonom je eksplicitno propisano da će se elektronska faktura smatrati verodostojnom ispravom, ukoliko je izdata preko sistema elektronskog fakturisanja. Jednostavnije rečeno, u slučaju da dužnik ne isplati poveriocu potraživanje, poverilac će na isti način kao i pre donošenja novog Zakona moći da pokrene izvršni postupak, bez bilo kakvih dodatnih troškova.

Novi Zakon o elektronskom fakturisanju uvodi dosta novina sa kojima će, kako javni, tako i privatni privredni subjekti, morati da se usaglase.

Međutim, očekuje se da će sistem elektronskog fakturisanja u značajnoj meri ubrzati postupak izdavanja faktura, te da će se smanjiti prostor za ljudsku grešku. Takođe, kao očekivani benefiti novog sistema izdavanja faktura navode se i veća transparentnost i pravna sigurnost, izbegavanje neplaćanja faktura pod izgovorom da nisu dostavljene, ali i očuvanje životne sredine, a pre svega, i veća kontrola tokova novca od strane državnih organa.

Da li su velika očekivanja od primene novog Zakona o elektronskom fakturisanju opravdana ili ne, ostaje da vidimo, a u međuvremenu će privredni subjekti morati da u svoju praksu uvedu i nov način izdavanja faktura.