Porez na dohodak građana – izmene u 2026.

Ubrzane novine u poreskom zakonodavstvu donose značajne izazove, ali i otvaraju nove prilike za vlasnike biznisa. Izmene Zakona o porezu na dohodak građana (u daljem tekstu: “Zakon”), koje počinju da se primenjuju od januara 2025. godine, donose značajne novine u mnogobrojnim aspektima, te je važno sagledati kako ova nova pravila utiču na Vaše poslovanje i finansijsko planiranje.

Ovaj tekst osvetljava samo deo izmena relevantnih sa stanovišta Zakona, dok su paralelno značajno izmenjeni i drugi ključni poreski propisi, poput Zakona o porezu na dobit pravnih lica i Zakona o poreskom postupku i poreskoj administraciji.

Da li ste spremni da prilagodite svoje strategije ovim promenama? Ovaj blog pruža sveobuhvatan pregled ključnih izmena Zakona koje će obeležiti 2025. godinu, daje Vam praktične savete za usklađivanje i alate koji će Vam pomoći da na vreme preduzmete odgovarajuće korake.

Proaktivnost je ključ – jer kada su u pitanju porezi, i najsitniji detalj može napraviti razliku između optimizacije troškova i neželjenih posledica.

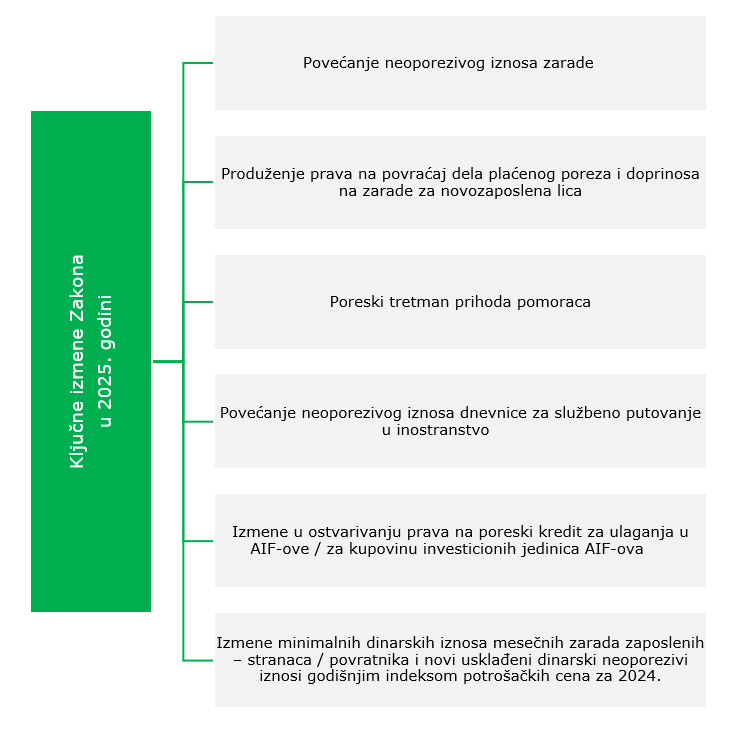

Izmene Zakona o porezu na dohodak građana za 2025. godinu

Sa početkom 2025. godine, Republika Srbija uvodi značajne izmene u Zakonu, koje će imati direktan uticaj na poslodavce, zaposlene i specifične profesije poput pomoraca. Ove promene zahtevaju pažljivo planiranje i prilagođavanje kako bi se obezbedila usklađenost sa novim propisima i maksimalno iskoristile pogodnosti i olakšice koje Zakon pruža.

Konkretno, reč je o sledećim promenama:

a) Povećanje neoporezivog iznosa zarade;

b) Produženje prava na povraćaj dela plaćenog poreza i doprinosa na zarade za novozaposlena lica;

c) Detaljna regulacija poreskog tretmana prihoda pomoraca;

d) Povećanje neoporezivog iznosa dnevnice za službena putovanja u inostranstvo;

e) Uvođenje dodatnih uslova u pogledu poreskih olakšica za ulaganje u AIF-ove;

f) Povećanje minimalnih dinarskih iznosa mesečnih zarada za zaposlene strance i povratnike, koji su neophodni za ostvarivanje prava na poreske olakšice; i

g) Novi usklađeni dinarski neoporezivi iznosi poreza na dohodak građana godišnjim indeksom potrošačkih cena u 2024. godini.

1) Povećanje neoporezivog iznosa zarade

Jedna od najznačajnijih izmena Zakona odnosi se na povećanje neoporezivog mesečnog iznosa zarade sa dosadašnjih 25.000 RSD na 28.423 RSD. Ova izmena dovodi do smanjenja poreske osnovice koja se primenjuje na zarade, što direktno rezultira nižom poreskom obavezom poslodavca.

NOVINA U 2026: Od trenutka kad je ovaj tekst inicijalno objavljen, neoporezivi iznos zarade je usklađen, te u 2026. godini iznosi 34.221 RSD.

Važno je napomenuti da ovo povećanje ne zahteva automatsku izmenu ugovora o radu. Ugovori o radu uvek predviđaju bruto I iznos zarade, ali mogu sadržati i neto iznos zarade, dok se poreska politika primenjuje nezavisno od tih odredaba. Stoga, poslodavci nisu u obavezi da menjaju postojeće ugovore o radu sa zaposlenima zbog ove poreske novine.

U praksi, to znači da će se osnovica poreza na zarade smanjiti, što će dovesti do nižeg iznosa poreza prilikom primene poreske stope na umanjenu osnovicu. Kao rezultat, poslodavci će imati nižu poresku obavezu kada je reč o zaradama zaposlenih.

PRIMER: Zamislimo zaposlenog sa bruto zaradom od 100.000 RSD. Pre izmene, neoporezivi iznos bio je 25.000 RSD, što znači da se porez obračunavao na osnovicu od 75.000 RSD. Uz poresku stopu od 10%, to je značilo da je poslodavac plaćao 7.500 RSD poreza na zarade. Međutim, sa novim neoporezivim iznosom, osnovica za obračun poreza sada je manja – 65.779 RSD. Primena iste poreske stope od 10% rezultira porezom od 6.578 RSD, što znači da je poreska obaveza poslodavca sada niža. Ova razlika može izgledati mala na pojedinačnom nivou, ali kada se primeni na celokupne zarade zaposlenih u jednoj kompaniji, efekat postaje značajan.

Međutim, poslodavci su dužni da prilagode obračune zarada u skladu sa novim neoporezivim iznosom. To podrazumeva ažuriranje internih sistema za obračun zarada kako bi se pravilno primenio novi neoporezivi iznos.

Napominjemo da se usklađivanje neoporezivog iznosa zarade godišnjim indeksom potrošačkih cena vrši svake godine.

2) Produženje prava na povraćaj dela plaćenog poreza i doprinosa na zarade za novozaposlena lica

Pojedine poreske olakšice koje mogu koristiti poslodavci koji ispunjavaju određene uslove, produžene su do 31. decembra 2025. podine:

- Poreska olakšica koja omogućava poslodavcu povraćaj dela plaćenog poreza i doprinosa na zarade ukoliko zaposli lice koje se kvalifikuje kao novozaposleno (u iznosima od 65-75% plaćenog poreza i doprinosa u zavisnosti od toga sa koliko novozaposlenih lica je zasnovao radni odnos); i

- Poreska olakšica koja daje poslodavcu koji zasnuje radni odnos sa najmanje dva nova lica koja se kvalifikuju kao novozaposlena lica, pravo na povraćaj 75% plaćenog poreza i doprinosa na zaradu za takvo novozaposleno lice.

Dakle, ovim poreskim olakšicama poslodavci mogu ostvariti pravo na povraćaj dela plaćenog poreza i doprinosa na zarade, za zarade isplaćene zaključno sa 31. decembrom 2025. godine.

Ova poreska mera ima za cilj podsticanje zapošljavanja, posebno u sektorima gde postoji potreba za dodatnom radnom snagom. Poslodavci koji planiraju proširenje svojih timova treba da iskoriste ovu poresku olakšicu, vodeći računa o ispunjavanju svih propisanih uslova kako bi ostvarili pravo na povraćaj propisanog iznosa poreza.

Važno je napomenuti da se poreske olakšice koje omogućavaje povraćaj dela plaćenog poreza na zarade za novozaposlena lica ne mogu kombinovati sa drugim vrstama podsticaja za ista ta lica, osim onih koji omogućavaju povraćaj dela plaćenih doprinosa na zarade za ta lica, predviđenih Zakonom o doprinosima za obavezno socijalno osiguranje. Stoga, skrećemo pažnju da su i ovi podsticaji produženi do 31. decembra 2025. godine.

NOVINA U 2026: Ova poreska olakšica je ponovo produžena, te važi do 31. decembra 2026. godine.

3) Poreski tretman prihoda pomoraca

Od 2025. godine, u zakonodavni okvir Srbije uvedene su odredbe koje prvi put eksplicitno regulišu oporezivanje prihoda pomoraca. Ako ste pomorac ili planirate da se bavite ovom profesijom, ovo je informacija koja bi mogla imati veliki uticaj na Vaše finansije.

U nastavku ćemo Vam otkriti ključne informacije koje je važno da znate kako biste bili u skladu sa novim propisima:

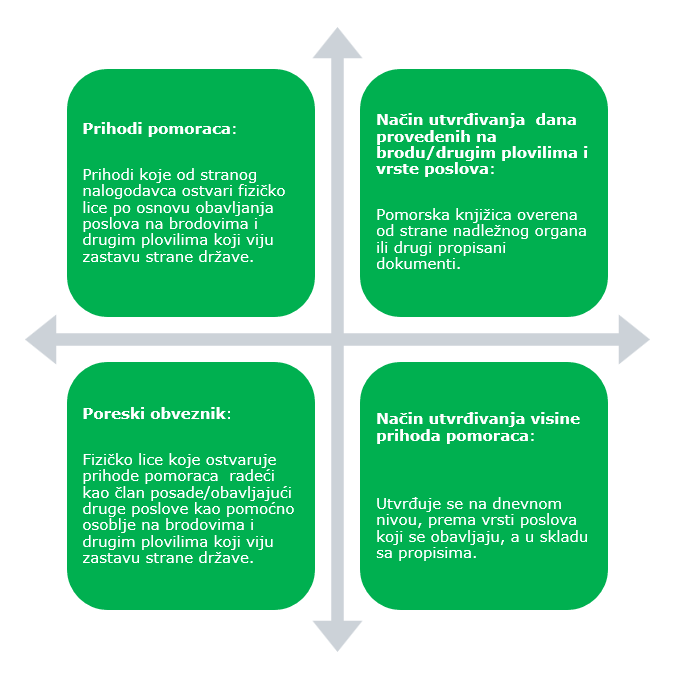

- Oporezivi prihod pomorca: zbir dnevnih prihoda pomorca, prema broju dana provedenih na brodovima i drugim plovilima u određenoj kalendarskoj godini;

- Oslobođenje od obaveze plaćanja poreza na prihode pomorca: ostvaruju pomorci koji obavljaju poslove na brodovima i drugim plovilima duže od 174 dana u kalendarskoj godini;

- Poreska stopa na prihode: 10%;

- Godišnji porez na dohodak građana: oporezivi prihodi pomoraca na koje se plaća porez ulaze u osnovicu godišnjeg poreza na dohodak građana; i

- Podnošenje poreske prijave: podnosi se najkasnije do 31. marta tekuće godine za prihode ostvarene u prethodnoj godini, a za obveznike koji se nalaze na plovidbi u periodu od 01. januara do 31. marta tekuće godine u roku od 15 dana od dana prvog iskrcavanja u toj godini.

Ove izmene prepoznaju specifičnosti pomorske profesije i pružaju jasne smernice za poreski tretman pomoraca. Dosadašnja pravna nesigurnost u vezi sa oporezivanjem ove kategorije prihoda sada je eliminisana, što omogućava lakšu usklađenost sa Zakonom i smanjuje rizik od poreskih nepravilnosti.

Pomorci i njihovi poslodavci treba da obrate naročitu pažnju na evidenciju broja dana provedenih na plovilima kao i na vrstu obavljenih poslova, koristeći pomorske knjižice ili druga propisana dokumenta.

Takođe, veoma je bitno utvrđivati visinu prihoda na dnevnom nivou u skladu sa relevantnim aktima. Napominjemo da se visina prihoda pomoraca utvrđuje na osnovu podzakonskog akta, čije donošenje se očekuje od strane Ministarstva građevinarstva, saobraćaja i infrastrukture.

4) Povećanje neoporezivog iznosa dnevnice za službeno putovanje u inostranstvo

Od 1. januara 2025. godine, neoporezivi iznos dnevnice za službeno putovanje u inostranstvo povećan je sa 50 EUR na 90 EUR. Ovo povećanje reflektuje rast troškova života i poslovanja u inostranstvu, omogućavajući zaposlenima adekvatniju naknadu za službena putovanja.

Ova izmena omogućava poslodavcima da zaposlenima isplaćuju veće dnevnice bez dodatnog poreskog opterećenja. Međutim, poslodavci nisu u obavezi da povećaju iznos dnevnice na 90 EUR; to je maksimalni iznos koji se može isplatiti bez oporezivanja.

Ukoliko su u internim aktima poslodavca, poput pravilnika o radu, predviđeni niži iznosi dnevnica, poslodavci mogu, ali nisu u obavezi, da ih usklade sa novim neoporezivim maksimumom.

5) Izmene u ostvarivanju prava na poreski kredit za ulaganja u AIF-ove odnosno za kupovinu investicionih jedinica AIF-ova

Uvedene su značajne izmene u vezi sa ostvarivanjem prava na poreski kredit za izvšena ulaganja/kupovine u alternativne investicione fondove (u daljem tekstu: „AIF“). Prema novim odredbama, da bi obveznik zadržao pravo na ostvareni poreski kredit, neophodno je da zadrži akcije, udele ili investicione jedinice AIF-a u kalendarskoj godini u kojoj je izvšio ulaganje i najmanje tri kalendarske godine nakon kalendarske godine ulaganja.

U suprotnom, ukoliko dođe do otuđenja pre isteka ovog perioda, obveznik gubi pravo na prethodno ostvareni poreski kredit po osnovu tog ulaganja.

U slučaju gubitka prava na poreski kredit, obveznik je dužan da u roku od 30 dana od dana gubitka prava obavesti nadležni poreski organ i plati obavezu na ime prethodno odobrenog poreskog kredita, zajedno sa pripadajućom kamatom obračunatom od dana dospelosti godišnjeg poreza na dohodak građana za godinu za koju je izgubio pravo na poreski kredit.

Ove izmene imaju za cilj sprečavanje zloupotreba poreskih propisa i podsticanje dugoročnih ulaganja. Investitori treba pažljivo da planiraju svoja ulaganja, imajući u vidu obavezu zadržavanja investicija u AIF-ovima najmanje tri godine nakon godine ulaganja kako bi zadržali pravo na poreski kredit.

Takođe, važno je pridržavati se propisanih rokova za obaveštavanje poreskih organa u slučaju promene statusa ulaganja, kako bi se izbegle dodatne sankcije.

6) Izmene minimalnih dinarskih iznosa mesečnih zarada zaposlenih – stranaca / povratnika za korišćenje poreske olakšice (član 15v st. 5. i 6. Zakona)

U skladu sa najnovijim izmenama Zakona, koje su počele da se primenjuju od 1. januara 2025. godine, utvrđeni su novi minimalni dinarski iznosi mesečnih zarada stranaca / povratnika potrebni za ostvarivanje poreskog podsticaja za poreze i doprinose za novonastanjena lica.

Shodno tome, da bi se koristio poreski podsticaj za zaposlene – strance/povratnike koji ispunjavanju propisane uslove da se smatraju novonastanjenim obveznicima, minimalna bruto I zarada sada iznosi:

Ovakve korekcije se vrše svake godine, te bruto I zarade novozaposlenih lica moraju pratiti promenu minimalnog iznosa kako bi se i dalje ispunjavali uslovi za korišćenje olakšica, te shodno tome da biste nastavili sa korišćenjem poreskog podsticaja za zaposlene – strance / povratnike koji ispunjavaju uslove da se smatraju novonastanjenim licima biće potrebno izmeniti ugovore o radu sa takvim zaposlenima, ukoliko želite da koristite ove olakšice u 2025. godini.

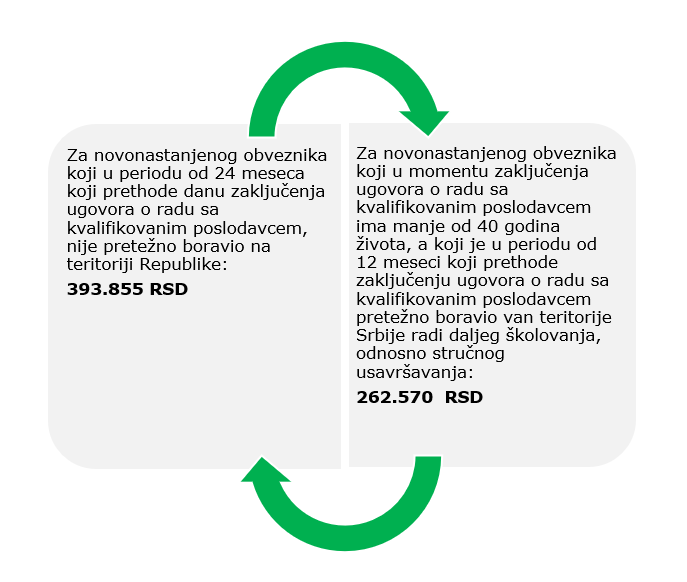

NOVINE IZ 2026: Od trenutka prvog objavljivanja ovog teksta, iznosi minimalnih zarada su ponovo usklađeni, te u 2026. godini iznose:

- 439.692 RSD za novonastanjenog obveznika koji u periodu od 24 meseca koji prethode danu zaključenja ugovora o radu sa kvalifikovanim poslodavcem nije pretežno boravio na teritoriji Republike, odnosno

- 293.128 RSD za novonastanjenog obveznika mlađeg od 40 godina, koji je u periodu od 12 meseci pre zaključenja ugovora o radu sa kvalifikovanim poslodavcem pretežno boravio van Srbije radi daljeg školovanja ili stručnog usavršavanja.

7) Usklađeni dinarski neoporezivi iznosi poreza na dohodak građana godišnjim indeksom potrošačkih cena u 2024. godini

U skladu sa izmenama Zakona, novi dinarski neoporezivi iznosi usklađeni su godišnjim indeksom potrošačkih cena u 2024. godini, a primena ovih usklađenih iznosa počinje 1. februara 2025. godine.

Navedeni iznosi se redovno periodično usklađuju, a neki od njih obuhvataju sledeće:

- Neoporezivi iznos poreza na zarade po osnovu dnevnice za službeno putovanje u zemlji – do 3.380 RSD po osnovu cele dnevnice, odnosno do pripadajućeg iznosa za polovinu dnevnice;

- Neoporezivi iznos poreza na zarade po osnovu naknade prevoza na službenom putovanju, odnosno po osnovu naknade za korišćenje sopstvenog automobila za službeno putovanje ili u druge službene svrhe – do iznosa 30% cene po osnovnoj jedinici mere pogonskog goriva pomnoženog s brojem jedinica mere pogonskog goriva koje je potrošeno, a najviše do 9.855 RSD mesečno;

- Normirani dinarski troškovi koji se priznaju frilenserima – od 107.738 RSD, odnosno od 64.979 RSD, kako je primenljivo.

NOVINE U 2026: Od trenutka prvog objavljivanja ovog teksta, neoporezivi iznosi su ponovo usklađeni, te u 2026. godini iznose:

- Neoporezivi iznos poreza na zarade po osnovu dnevnice za službeno putovanje u zemlji – do 3.471 RSD,

- Neoporezivi iznos poreza na zarade po osnovu naknade prevoza na službenom putovanju, odnosno po osnovu naknade za korišćenje sopstvenog automobila za službeno putovanje ili u druge službene svrhe – najviše do 10.121 RSD,

- Normirani dinarski troškovi koji se priznaju frilenserima – od 110.647 RSD, odnosno od 66.733 RSD.

Za potpuni pregled svih usklađenih neoporezivnih iznosa, upućujemo Vas na zvanični tekst Zakona.

Da sumiramo, u nastavku možete sagledati kratak pregled ključnih izmena Zakona o porezu na dohodak građana Republike Srbije u 2025. godini:

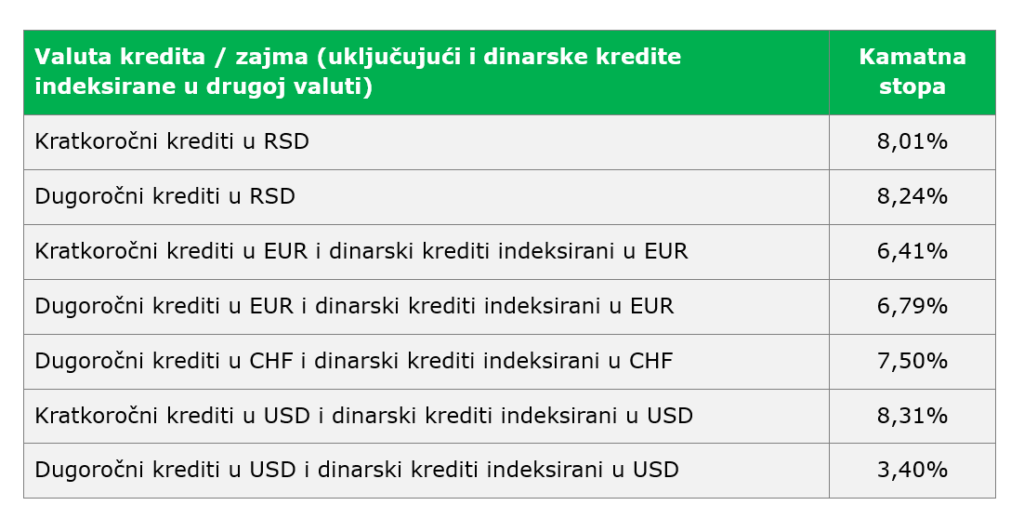

Pravilnik o kamatnim stopama „van dohvata ruke“

27. februara 2025. godine, Ministarstvo finansija Republike Srbije donelo je Pravilnik o kamatnim stopama za koje se smatra da su u skladu sa principom „van dohvata ruke“ za 2025. godinu (u daljem tekstu: „Pravilnik“).

Ovaj Pravilnik je od suštinskog značaja ukoliko imate ili planirate zaključenje ugovora o zajmu ili kreditu sa povezanim licima, jer isti precizno određuje kamatne stope koje se smatraju tržišnim u ovakvim transakcijama.

Pravilnik propisuje različite kamatne stope za banke i davaoce finansijskog lizinga, te za druga privredna društva, u zavisnosti od valute, indeksacije, kao i od ročnosti konkretnog kredita / zajma. U nastavku su prikazane kamatne stope koje se primenjuju za 2025. godinu:

Za banke i davaoce finansijskog lizinga:

Za druga privredna društva:

S obzirom na to da se Pravilnik donosi na godišnjem nivou, privredni subjekti bi trebalo da svake godine posvete posebnu pažnju izmenama koje Ministarstvo finansija Republike Srbije uvodi u pogledu visine kamatnih stopa koje će važiti u narednoj godini.

Kontinuirano praćenje ovih promena omogućava blagovremeno prilagođavanje finansijskih aranžmana, čime se obezbeđuje potpuna usklađenost sa važećim propisima i smanjuje izloženost potencijalnim rizicima.

Poreske promene kao prilika za rast Vašeg poslovanja

Iako poreske promene Zakona koje će obeležiti 2025. godinu predstavljaju regulatorni izazov, one su ujedno i jedinstvena prilika za unapređenje Vašeg poslovanja. Pravovremenim prilagođavanjem novim pravilima se mogu optimizovati operativni troškovi, iskoristiti dostupne poreske olakšice i pogodnosti i poboljšati konkurentska pozicija na tržištu.

Poreska politika Republike Srbije se sve više usmerava ka pružanju podrške inovativnim kompanijama, naročito onima koje zapošljavaju mladi kadar, strance, povratnike i visokospecijalizovane stručnjake.

Ove promene ne samo da ukazuju na želju naše države da podstakne razvoj inovativnih i tehnoloških industrija, već i na strateški cilj privlačenja globalnih talenata i dalje stimulisanje investicija.

Poseban fokus stavljen je na sektore koji se uklapaju u šire ekonomske trendove, kao što su alternativni investicioni fondovi, čime se dodatno otvara prostor za rast kompanija koje teže da odgovore na dinamične globalne izazove.

Ključ uspeha leži u proaktivnom pristupu: detaljna edukacija o svim izmenama, konsultacija sa stručnjacima u relevantnim oblastima i prilagođavanje poslovne strategije sa ciljem maksimalnog korišćenja novih mogućnosti koje poreske reforme donose.