,,Svi pričaju o izgradnji odnosa sa klijentima. Moje je mišljenje da izgradnja odnosa sa zaposlenima treba da bude prioritet.”

Ovako je bivši VP kompanije Apple, Angela Ahrendts, objasnila šta treba da bude glavni fokus kompanija.

Nesporno je da su motivisani i sposobni saradnici i zaposleni najznačajniji resurs svakog biznisa. Polazeći od tog stanovišta, tokom dot-com revolucije krajem 90-ih godina u SAD je među startapima i kompanijama (naročito iz IT industrije), postalo uobičajeno omogućavanje učešća zaposlenih u kapitalu. Na taj način zaposleni, menadžment i konsultanti dobili su priliku da postanu partneri osnivačima i vlasnicima društava.

Naime, u SAD-u preko 6.500 kompanija ima plan nagrađivanja zaposlenih (Employee stock ownership plan – ESOP), a skoro 15 miliona američkih radnika je deo ESOP sistema.[1]

O čemu se tačno radi? ESOP predstavlja aranžman u kojem kompanija omogućava zaposlenima da pod unapred određenim uslovima stekne udele u toj kompaniji. Ovaj široki koncept, koji se u praksi naziva i vesting, može imati različite oblike, počev od jednostavnih davanja udela, odnosno akcija, do visoko strukturiranih planova.

Sa ubrzanim razvojem IT industrije, a naročito sa jačanjem startap-a, pojavila se takva potreba poslodavaca i u Srbiji. Ipak, odgovarajući zakonski okvir je inicijalno izostao. Kao i mnogo puta do sada, pravni režim je otežavao funkcionisanje privrednog života i savremenog razvoja.

Međutim, kako su aprila 2020. godine stupile na snagu izmene Zakona o privrednim društvima (dalje: ZPD) Srbija se svrstala među zemlje koje omogućavaju svim DOO da svojim zaposlenima i drugim saradnicima pruže mogućnost da, pod povlašćenim uslovima i nakon isteka određenog vremena, steknu udele tog društva.

Drugim rečima, vaši zaposleni će moći, tačno određenog dana u budućnosti, da steknu udeo u vašoj firmi po unapred određenoj ceni, a zaposleni će za uzvrat biti motivisani da svojim radom povećaju i vrednost vaše kompanije.

U uslovima ekonomske krize, kada će mogućnosti za druge podsticaje (kao što je isplata bonusa) biti smanjene, ova opcija može biti spas za vašu firmu.

Modeli sticanja udela zaposlenih u kompaniji (ESOP)

U praksi postoje dva glavna modela kroz koja se zaposlenima može omogućiti sticanje udela u kompaniji:

- Sticanje udela u domaćem društvu

Ovaj model podrazumeva da domaće društvo (npr. srpska kompanija) omogućava svojim zaposlenima da steknu udele u tom istom društvu. Ovaj model je često jednostavniji sa regulatornog aspekta, jer se transakcije odvijaju unutar iste jurisdikcije. Međutim, sa poreskog aspekta ovaj model može biti skuplji za kompaniju, zbog čega se domaća društva često okreću drugom modelu koji objašnjavamo u nastavku.

- Sticanje udela u povezanom stranom društvu

Druga mogućnost je da domaći zaposleni steknu udele u matičnom ili povezanom društvu koje se nalazi u inostranstvu. Na primer, zaposleni u srpskoj kompaniji mogu dobiti pravo na sticanje udela u američkom matičnom društvu koje je osnivač srpske kompanije. Ovaj model je često primenjen u međunarodnim kompanijama i može doneti dodatne benefite zaposlenima, naročito ako je strano društvo već etablirano na tržištu i ima veće mogućnosti rasta. Međutim, treba uzeti u obzir regulatorne i poreske implikacije koje ovakav model može imati.

Odabir modela zavisi od strukture kompanije, ciljeva programa motivacije zaposlenih, kao i pravnih i poreskih aspekata koje je potrebno pažljivo analizirati pre donošenja odluke.

U ovom tekstu ćemo detaljnije analizirati prvi model, tj. sticanje udela u domaćem društvu.

Kako zaposlenima omogućiti da steknu udele?

Ukoliko smatrate da bi stimulacija zaposlenih primenom ovog podsticaja bila odgovarajuća za Vašu kompaniju, veoma je važno da celu proceduru sprovedete u skladu sa zakonom.

Inače, ZPD detaljno uređuje postupak kojim se omogućava ova opcija zaposlenima, a u nastavku ćemo objasniti ključne pojmove i neke od najvažnijih koraka za implementaciju plana.

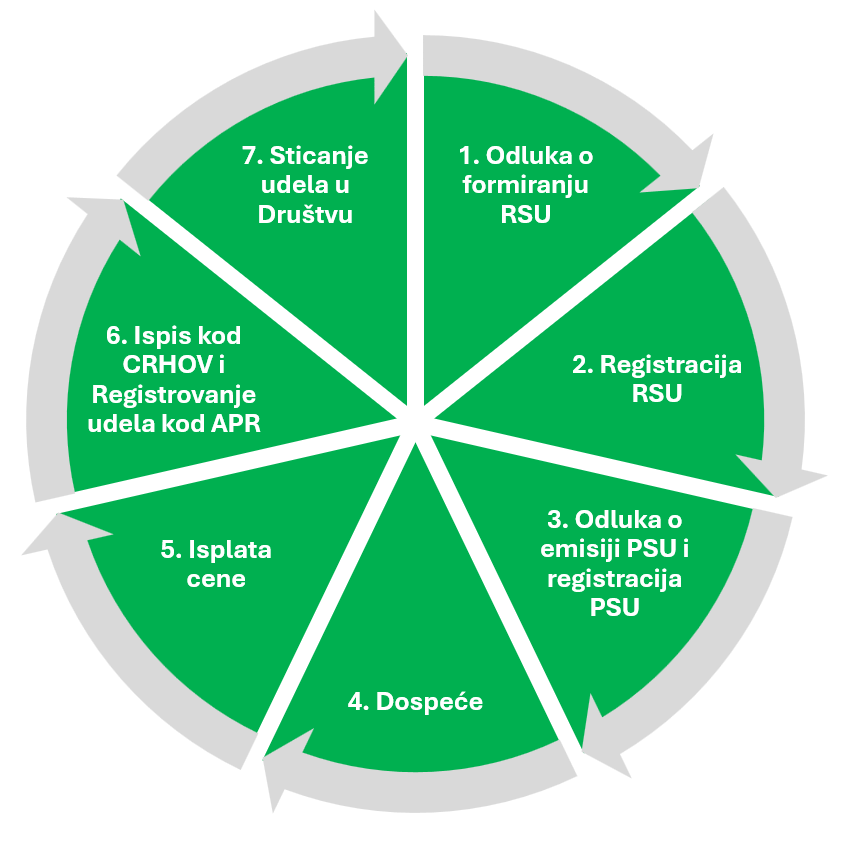

Kako bi se započela procedura, potrebno je doneti Odluku o formiranju rezervisanog sopstvenog udela. Rezervisani sopstveni udeo (dalje: RSU) je udeo koji društvo stiče od svojih članova bez naknade, a koji je potrebno registrovati pri Agenciji za privredne registre (dalje: APR).

Važno je naglasiti da društvo može steći RSU samo od članova čiji su ulozi u potpunosti uplaćeni/uneti i može se formirati samo od udela onih članova koji su za Odluku o formiranju rezervisanog sopstvenog udela glasali. Posledica donošenja skupštinske Odluke o formiranju RSU je da se udeo članova koji su glasali za odluku smanjuje.

Nakon toga, kompanija može preduzeti sledeći korak i izdati finansijski instrument – prava na sticanje udela (dalje: PSU). PSU se izdaje na osnovu Odluke o emisiji prava na sticanje udela, koja se registruje u Centralnom registru, depou i kliringu hartija od vrednosti (dalje: CRHOV).

Pravo na sticanje udela, tj. PSU je neprenosiv finansijski instrument koji, na primer, vašem zaposlenom, omogućava da određenog dana po određenoj ceni stekne određeni procenat udela u društvu, bez mogućnosti ostalih članova društva da se koriste pravom preče kupovine udela. Cena po kojoj će na osnovu PSU zaposleni moći da stekne udele može biti i simbolična i iznositi 1 dinar.

Nakon dospeća PSU, kako bi imalac finansijskog instrumenta stekao udeo, potrebno je da uplati ugovorenu cenu. Nakon toga finansijski instrument se ispisuje iz CRHOV, a imalac finansijskog instrumenta – na primer, vaš zaposleni se upisuje kao član društva u APR. Istovremeno se vrši i upis smanjenja RSU u istom onom procentu u kome je udeo stečen realizovanjem PSU.

Na šta treba da obratite pažnju?

Pored složene procedure, ZPD propisuje i niz specifičnosti ovog postupka i tretmana RSU, odnosno PSU.

Naime, za razliku od običnih udela, odnosno opšteg režima u kojem postoji sloboda zalaganja i raspolaganja udelom, RSU ne može biti predmet zaloge, niti predmet raspolaganja.

Takođe, da bi se formirao RSU, kompanija ne mora da poveća osnovni kapital, već će se RSU formirati od već unetog/uplaćenog kapitala.

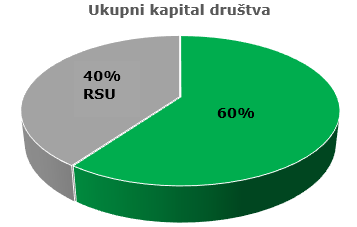

Još jedna specifičnost jeste i mogućnost da jednočlano društvo stekne RSU. Dakle, čak i ako vaše društvo ima samo jednog člana, imate pravo da se odlučite za ovu opciju, nakon čega će konačan rezultat dovesti do stvaranja višečlanog društva. Važno je imati u vidu da ZDP daje mogućnost formiranja više RSU koji se ne spajaju u jedan udeo, već će postojati više različitih RSU, ali uz ograničenje da maksimalni procenat učešća svih RSU u osnovnom kapitalu društva ne može da iznosi više od 40%.

Jedna od prednosti definisanih ZPD-om je što nije definisan rok u kome se iz registrovanog RSU moraju izdati PSU, te je na taj način ostavljena mogućnost društvu da izdavanje prilagodi konkretnim potrebama. Sasvim je realna situacija u kojoj je društvo odustalo od ideje izdavanja finansijskih instrumenata sa kojim ciljem je formiralo RSU. U tom slučaju se RSU iz koga društvo nije izdalo finansijske instrumente može podeliti na više novih RSU ili se može poništiti.

Što se tiče lica koje može biti nosilac PSU, ZPD ne propisuje ograničenje da to mora biti vaš zaposleni, već to može biti i bilo koje lice van vaše firme – spoljni saradnici, poslovni partneri, prijatelji ili potpuno nepoznata lica. Takođe, nosilac PSU može biti kako domaće, tako i strano fizičko ili pravno lice. Svakako da je odnos sa nosiocem PSU neophodno urediti odgovarajućim ugovorom u pisanoj formi kojim će se regulisati svi uslovi za sticanje udela.

Ono što je važno naglasiti je da je PSU vezano za ličnost tačno određenog lica – imaoca prava. Drugim rečima, PSU ne može biti predmet zaloge niti se može nasleđivati. Na primer, ukoliko ste kao imaoca PSU odredili vašeg zaposlenog N.N. taj zaposleni ne može da založi PSU.

Prednosti (i mane) ESOP strukture

Osnovna prednost ovog sistema je što je dizajniran tako da poveća zalaganje i zainteresovanost zaposlenih u ostvarivanju najboljih rezultata za kompaniju.

Naime, dodatna stimulacija zaposlenih jeste mogućnosti da nakon što postanu članovi društva, prodaju svoje udele ili učestvuju u dobiti društva, što vodi mogućnosti da ostvare dodatne prihode.

Uostalom, ako zaposleni poseduje udeo u društvu, verovatno će biti motivisan da društvo bude što uspešnije i da se tržišna vrednost društva, pa samim tim i vrednost vlasničkog udela, poveća.

Takođe, zaposleni koji poseduju udele u društvu imaju interes da ostanu u tom društvu, što bi svakako moglo da smanji mogućnost zaposlenih da napuste vašu firmu. Ovo je posebno značajno za IT sektor u kojem se kompanije bore da spreče odlazak najkvalitetnijih kadrova, pa ovaj mehanizam može biti veoma pogodan.

Sa druge strane, sa striktno komercijalnog aspekta, neki će reći da je glavni „nedostatak“ ovog modela što cena po kojoj će zaposleni imati pravo da otkupi udeo može biti drastično niža od tržišne cene u momentu sticanja, jer se umanjuje vrednost naknade koja može da se dobije od buduće vrednosti firme. Drugim rečima, u trenutku kada emitujete PSU, sa zaposlenim se možete dogovoriti da će imati pravo da maja 2025. godine stekne određeni udeo u društvu za 50 evra. Sasvim je realna situacija da taj isti udeo maja 2025. godine vredi 500 evra, ali zaposleni će ipak imati pravo da ga stekne po povlašćenoj ceni.

Međutim, ovo se pre može posmatrati kao investicija u zaposlene i, ako je verovati bivšem VP-u kompanije Apple, verovatno najbolja koju neko privredno društvo može da učini.

Win – win situacija

Svakako da je veoma važno detaljno razmotriti da li je rezervisanje sopstvenih udela pametan korak za vašu kompaniju i uraditi sveobuhvatnu finansijsku i stratešku analizu poslovanja, kako biste doneli pravu odluku.

Osim toga, posebno morate voditi računa i o poreskim aspektima ovog mehanizma, s obzirom da postoji različiti poreski tretman u zavisnosti od konkretnog modela koji odaberete.

Ipak, imajte u vidu da, iako ceo mehanizam na prvi pogled deluje komplikovano zbog nove terminologije i složene procedure, uz profesionalnu pomoć lako možete doći do win-win situacije.

Kao poslodavac ćete dobiti stimulisane zaposlene, a kao zaposleni ćete dobiti mogućnost da sa malo ulaganja dođete do potencijalno velikog profita.